2026: LA IA ACAPARA LA MEMORIA Y LA FACTURA LA PAGA EL GAMER

¡Antes que otra cosa, amigos de Soy.Marketing, les deseo el mejor año y espero que esté lleno de éxitos y objetivos cumplidos! Y ahora sí, arranquémonos con la primera columna de su servidor del 2026.

Hay una sensación que se está colando en el gaming como humedad en pared vieja: la idea de que, por primera vez en mucho tiempo, el hardware dedicado al juego vuelve a sentirse frágil. No por falta de ideas, ni por falta de juegos, ni porque la industria se haya quedado sin creatividad (aunque debo reconocer que hay veces que esto si se ha visto de manera patente, pero sería tema de otro artículo), sino por algo mucho más frío y mecánico: componentes. En específico, memoria RAM en sus distintas formas (DDR, LPDDR, GDDR y, sobre todo, HBM) y almacenamiento, porque lo que está empujando la ola de inversión en inteligencia artificial no es solo “cómputo”; es infraestructura completa, y esta se alimenta del mismo ecosistema de silicio que históricamente mantenía viva la evolución del PC gamer, las consolas y los dispositivos “tipo Steam Machines o PCs Consolizadas”.

En pocas palabras: los data centers de IA están comprando el futuro en mayoreo, y el mercado de consumo está pagando la resaca.

La señal más visible para el usuario final es el precio. El mercado actual está viviendo reportes de incrementos abruptos en kits de RAM de consumo y alzas fuertes en precios de DRAM para servidorores, con pronósticos de subidas trimestrales agresivas en lo que resta de 2026. Tendencias y prensa especializada han descrito el fenómeno como una “crisis” o “superciclo” de memoria impulsado por IA: que no es otra cosa que fabricantes priorizando productos de alto margen para centros de datos, mientras el consumidor enfrenta menos disponibilidad y, por ende, más costo.

Lo más relevante para nosotros no es el chisme técnico, sino la foto completa: esta presión en componentes está reconfigurando estrategias de producto, calendarios de lanzamiento, precios de entrada y mensajes de valor en toda la industria gamer. Y sí, eso incluye la siguiente generación de PlayStation, Xbox, PCs Consolizadas y cualquier intento de “Steam Machines” o hardware de Valve que aspire a ser accesible. Porque si la memoria se vuelve cara, el gamer no compra “un chip”; compra una decisión postergada.

Pero para entender mejor este fenómeno, empecemos por el principio.

¿Cómo llegamos a este punto (y por qué la memoria se convirtió en oro)?

Durante años, el hardware gamer vivió en una lógica relativamente predecible: cada generación mejoraba rendimiento, el costo por FPSs bajaba con el tiempo y, aunque hay picos por criptominería o pandemia en componentes, el mercado terminaba encontrando su equilibrio. La IA llegó para romper con esta pseudo estabilidad porque no es un “nuevo tipo de consumidor”; es una transformación de infraestructura global con presupuestos que compiten, cara a cara, con industrias enteras.

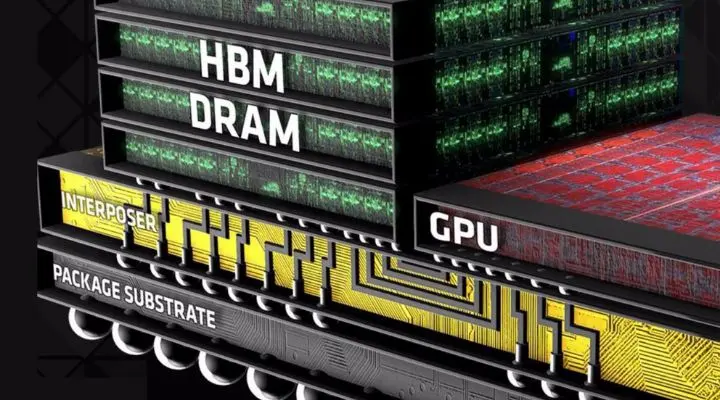

Para entender por qué la memoria se volvió cuello de botella, hay que desmenuzar qué están comprando los emporios de la IA moderna. No estamos hablando solo de GPUs. La carrera por entrenar y ejecutar modelos inteligentes exige enormes cantidades de memoria de alta velocidad. En la cima está la HBM (High Bandwidth Memory), que es esencial para aceleradores de IA y que se vende con primas enormes frente a memoria “normal”. TrendForce, por ejemplo, señalaba desde 2024 que las HBM tenía precios varias veces superiores a las DRAM convencionales y que su peso dentro del valor total del mercado crecería con rapidez, con incrementos de precio previstos y demanda disparada.

Y con esto llega el detalle incómodo: la capacidad industrial para fabricar memoria no crece de la noche a la mañana. Son fábricas carísimas, calendarios largos y decisiones de inversión que se toman con cautela. Y cuando los fabricantes detectan que la mayor rentabilidad está en HBM y DRAM de servidor, la tentación es obvia: reasignar líneas, priorizar pedidos enterprise y exprimir el margen mientras la demanda está desatada. The Wall Street Journal resumió el problema con números que duelen: alzas fuertes en precios desde finales de 2025, proyecciones de nuevos aumentos en 2026 y una concentración brutal del mercado en 3 empresas clave: SK Hynix, Samsung y Micron.

La consecuencia natural es lo que podemos describir como “superciclo” o “memory wall”: la IA empuja una demanda tan intensa que la memoria deja de ser un commodity aburrido y se convierte en el centro del tablero.

Aquí entra Nvidia, que no es fabricante de RAM, pero sí el gran imán que está jalando la mayor parte de sus esfuerzos hacia la IA. Sus resultados financieros muestran el cambio de prioridades de la industria: el segmento de data center se volvió el motor dominante de ingresos, y el propio Jensen Huang ha insistido en el momento “plataforma” de la IA, hablando de producción masiva de sistemas y demanda acelerada. En reportes oficiales y cobertura financiera se ve clarísimo: data center representa la mayor parte del negocio, muy por encima de gaming que en 2025 solo representó el 8.7% de los ingresos totales del monstruo tecnológico.

Y cuando el centro de gravedad financiero se mueve, se mueve todo lo demás. Los fabricantes de memoria ajustan producción para lo que más deja. Los integradores y OEMs renegocian contratos. Y el mercado gamer —que vive de volumen y sensibilidad de precio— queda expuesto.

En paralelo, hay un factor macro que agrava esto: la inversión en IA no está bajando el ritmo; al contrario. Gartner proyectó crecimiento fuerte en inversión global relacionada con su desarrollo, incluyendo infraestructura, en un contexto donde muchas empresas todavía buscan retorno real. Esa tensión (mucho gasto, retorno incierto) suele empujar a comprar hardware “por si acaso”, lo que también presiona a la cadena de suministros.

Si juntas todo esto, el antecedente es claro: la IA no solo “compite” con el gaming por GPUs; Está luchando una guerra por memoria, por empaquetado avanzado, por capacidad de fabricación, por logística… y gana porque paga primero, paga más y firma contratos más grandes.

¿Y que está sucediendo en el presente?

¿Cómo se está sintiendo ya, y por qué esto puede pegarle a las consolas, PCS gamers, consolizadas y “Steam machines”?

La actualidad tiene dos caras: la del consumidor que abre una tienda y ve RAM más cara, y la del fabricante que está rehaciendo modelos de negocio para que el golpe no lo tumbe.

La primera cara la han documentado medios y creadores técnicos con una claridad brutal. GamersNexus, por ejemplo, ha mostrado saltos porcentuales enormes en precios de kits de memoria en ventanas cortas de tiempo, algo que en consumo se siente como “¿por qué esto subió de un día a otro?”.

The Verge también lo enmarcó como una disrupción transversal: IA absorbiendo capacidad, fabricantes priorizando data centers y un efecto dominó que toca laptops, PCs gamer, smartphones y, por extensión lógica, consolas.

La segunda cara es más importante para esta tendencia: ¿qué hace la industria cuando su bill of materials (BOM) se encarece y además hay riesgo de escasez?

En PC gaming, el resultado típico es una mezcla de tres tácticas: subir precios, bajar especificaciones o recortar margen. Esto ha planteado escenarios donde la escasez de memoria puede empujar al alza el precio promedio de PCs en 2026 y afectar el tamaño del mercado, justo cuando el discurso comercial quiere vender “AI PCs” con más RAM como estándar. La ironía es deliciosa: el marketing te empuja a 32 GB, el mercado te castiga por intentarlo.

En consolas, el problema es todavía más delicado, porque el modelo tradicional se basa en vender hardware con márgenes ajustados y recuperar con software, servicios y ecosistema. Si la memoria sube, el subsidio duele más. Y si la memoria escasea, el volumen de producción se vuelve un riesgo.

Por eso han circulado reportes, y rumores, que dicen que Sony y Microsoft estarían considerando debates internos sobre retrasar ventanas de próxima generación si los costos de RAM se mantienen “extorsivos”.

Incluso se plantea que la presión de costos puede complicar la estrategia típica de recortes de precio post-lanzamiento y afectar proyecciones de envíos.

Y mientras eso se discute en “la siguiente generación”, el presente ya enseñó el diente: Microsoft subió precios de Xbox citando condiciones de mercado y costos. No es solo memoria, pero sí es el tipo de ajuste que se vuelve más frecuente cuando el hardware deja de ser un terreno estable.

¿Y qué hay de Valve y las “Steam Machines” o PCs Consolizadas? Aquí hay dos lecturas. La optimista diría: “Valve puede reavivar el mercado con un producto disruptivo”. La realista responde: “la BOM manda”. Eliminar o encarecer el modelo más accesible de un dispositivo, por ejemplo, suele ser síntoma de que los costos se movieron drásticamente o de que el margen ya no cuadra. Tom’s Hardware reportó la descontinuación de un Steam Deck más barato y especuló presiones de costos de memoria/almacenamiento como una de las explicaciones plausibles, aunque Valve no dio una razón oficial.

Y aquí es donde las empresas del rubro tienen que tomar una nueva dirección de marketing: la conversación ya no es solo “potencia vs precio”, sino “disponibilidad vs estrategia”. Si la memoria se vuelve el 25–35% del costo de un dispositivo (algo que se ha mencionado como posibilidad en análisis de mercado y reportes recientes), entonces el diseño de producto cambia.

Eso puede traducirse en consolas con menos memoria de lo esperado, modelos premium empujados como “la verdadera experiencia”, lanzamientos escalonados, o incluso estrategias híbridas donde el fabricante vende el hardware como “lujo” y el acceso al gaming como “servicio”.

En resumen, nuestra actualidad se ve así: la IA está tensionando la cadena de suministro, la memoria está encareciéndose y el mercado gamer queda atrapado entre dos fuerzas que normalmente no convivían: la sensibilidad de precio del consumidor y la necesidad de especificaciones altas para seguir el ritmo de los juegos modernos.

¿Entonces el futuro se ve muy negro?

¿Hacia dónde apunta la tendencia, y qué dicen analistas y voces confiables?

Si esta historia fuera una película, aquí vendría el giro esperanzador y que en la versión 2026, el “plot twist” es que el futuro no se arregla con buena voluntad, sino con fábricas, contratos y tiempo.

Los pronósticos más consistentes apuntan a que la presión seguirá al menos durante 2026 y probablemente más allá, porque la oferta tarda en materializarse. The Wall Street Journal habló de expansiones que no impactarán fuerte hasta 2027 o después.

En esa misma línea, Micron está moviéndose para ampliar capacidad: anunció la compra de una fábrica en Taiwán por 1.8 mil millones de dólares, con una rampa de producción significativa hasta 2027, lo cual ilustra perfecto el problema temporal: puedes invertir hoy y aun así el mercado sufre mañana.

TrendForce, por su parte, ha reforzado la narrativa de “memory wall” y ha hablado del mentado superciclo y de cómo la priorización de HBM y DRAM de servidor aprieta el resto del mercado, manteniendo el costo como variable estratégica para OEMs.

IDC también plantea una reconfiguración estructural: no es un bache, es una redistribución de capacidad hacia IA, y eso altera precios y disponibilidad para PCs y otros dispositivos.

Y regresando al ecosistema gamer, surgen tres implicaciones de marketing y estrategia que se desprenden de esas tendencias:

- La primera es que la industria va a empujar más fuerte el mensaje de valor por encima del precio. Si el costo base sube, los fabricantes necesitan justificarlo. Nvidia ya está posicionando su narrativa pública y financiera con IA como eje central, y sus cifras muestran por qué: la división de data center domina ingresos y crecimiento.

Eso no mata a GeForce, pero sí cambia el énfasis del ecosistema: más discurso de “IA PCs”, más features de inteligencia srtificial, más “productividad + gaming”, más argumentos para vender equipos caros como algo “necesario”.

- La segunda es que veremos segmentación más agresiva. IDC ya sugiere que el shock de memoria puede favorecer a grandes OEMs frente a ensambladores pequeños, porque quien compra volumen negocia mejor, y quien tiene marca puede subir su precio sin destruir confianza tan rápido.

En gaming esto se traduce en: prebuilts premium ganando terreno, bundles que “camuflan” el aumento de costo, y configuraciones base más austeras para mantener un precio psicológico.

- La tercera es que el calendario de lanzamientos podría ponerse más conservador. Los reportes sobre debates de retraso en “next-gen consoles” nacen de esa realidad: si tu insumo crítico es volátil, lanzar hardware masivo es jugar ruleta rusa.

Incluso si no hay retrasos, el efecto puede ser otro: precios de lanzamiento más altos, menos recortes de precio a mitad de su ciclo de vida, y una presión extra para que el software y servicios (suscripciones, tiendas, microtransacciones, etc.) sostengan el negocio. Eso encaja con la idea de que el hardware ya no puede “perdonar costos” tan fácil.

¿La visión más fría de todo esto? Que no terminará pronto. La demanda de IA sigue fuerte, con pronósticos enormes de gasto en infraestructura a lo largo de la década (algo que también se impactará en cobertura de earnings y declaraciones).

Y aunque hay investigación para “usar menos memoria” o cambiar arquitecturas, eso no arreglará en el corto plazo el mercado de componentes; apenas abre la puerta a una desaceleración futura.

El lúgrube panorama no es el apocalipsis, es el reacomodo (y el gaming tiene que encontrarse dentro)

El hardware de videojuegos no se está muriendo. Lo que sí lo está haciendo es la idea de que el gaming siempre será el centro del universo del cómputo de consumo del entretenimiento. Hoy compite con un cliente mucho más grande y mucho más hambriento: la infraestructura de IA.

La memoria se convirtió en el nuevo punto de control del mercado porque es el recurso que no puedes improvisar, y porque la IA la paga a precio premium. Como ya lo comentamos, muchos medios lo venían anticipando con el crecimiento de la demanda de HBM; The Wall Street Jornal lo retrata como una escasez con efectos macro; IDC lo modela como shock de mercado para PCs; Nvidia lo refleja en su propia contabilidad cuando la división de “data center” se come casi todo el pastel.

¿Y qué pasa con PlayStation, Xbox y los “Steam Machines”? Lo más honesto, con la evidencia disponible, es decirlo así: si la memoria sigue cara y tensa, el próximo ciclo de hardware se vuelve más lento, más caro o segmentado. Puede que no detenga lanzamientos, pero sí puede alterar su narrativa, sus modelos de precio y su promesa de valor. Los reportes de debates de retraso no son prueba definitiva, pero sí son un síntoma: por primera vez, el enemigo del next-gen no es el otro fabricante… es el costo del silicio.

Y desde la perspectiva del marketing: no estamos viendo solo “aumentos de precio”. Estamos viendo cómo una categoría (IA) reescribe las reglas de otra (gaming). El jugador no solo va a elegir entre Xbox o PlayStation; va a elegir entre actualizar hoy o esperar a que el mercado se estabilice. Va a elegir entre PC “de sueño” o PC “suficiente”. Va a elegir entre la consola base o la premium. Y cada una de esas elecciones es una oportunidad —o una amenaza— para marcas que llevan décadas vendiéndonos la idea de que el futuro siempre sería más potente y, eventualmente, más barato.

Ahora no. El futuro sí será más potente… y también más caro.

Espero sus comentarios y opiniones al respecto aquí debajo amigos. ¡Nos vemos en febrero!