No tocar, o hacerlo lo menos posible, se convirtió en el imperativo de nuestro tiempo. En temas comerciales operar sin contacto ni intermediarios y realizar operaciones de forma rápida son elementos que ya se toman en cuenta para medir la competitividad de una empresa.

A lo anterior, se suma la existencia de una generación de consumidores cada vez más digitalizados y programados para obtener respuestas en tan solo un clic, literalmente.

Esas son dos de las principales razones que abren el camino a la adopción de pagos inteligentes o de última generación, en cualquier tipo de negocio o actividad que implique una transacción.

En 2020 los pagos en los comercios con tarjetas contactless y códigos QR se expandieron de manera rápida. Research and Markets calcula que la mitad de los consumidores ahora utilizan más los medios de pagos digitales. Por otra parte, la firma de investigación de mercado Juniper Research calcula que al menos la mitad de la población mundial dispondrá de carteras digitales para 2024.

En su investigación Digital Wallets: Deep Dive Strategy & Competition 2019-2024, Juniper establece que la adopción de pagos disruptivos aumentaría el valor de las transacciones en más de 80 por ciento, dado el control minucioso de las transacciones.

En tanto, las micro y pequeñas empresas (MyPES) se incorporan al comercio digital y seguirán esa tendencia en 2021, de acuerdo con el estudio Visa Back to Business, 2021-Outlook. El enfoque se tendrá sobre todo en temas de seguridad, prevención del fraude y más herramientas de pago emergentes como “compre ahora y pague después”, además de la aceptación de pagos móviles.

De acuerdo con Visa, las MyPES evalúan que otras tecnologías de pago “son críticas” para satisfacer las expectativas de los consumidores

Aquí algunas de las tecnologías digitales de pago en expansión:

Billeteras digitales.

De acuerdo con las predicciones de la firma Visa, en 2021 aumentarían los pagos a través del teléfono celular y las billeteras digitales.

La tecnología de la e-wallet o billetera digital consiste en almacenar en la nube o en un dispositivo móvil (celular, reloj, etc) números de tarjetas de crédito o débito y tarjetas de fidelización, para realizar pagos en tiendas físicas a través del teléfono móvil, los wearables (relojes, pulseras, etc.) o de plataformas virtuales como PayPal). El dinero permanece en la cuenta bancaria y el monedero digital actúa como plataforma para facilitar las transacciones a través del móvil.

Tokenización.

Esta tecnología que reemplaza información de pago confidencial —por ejemplo, los 16 dígitos de una tarjeta— por un token o identificador único también seguirá con todo.

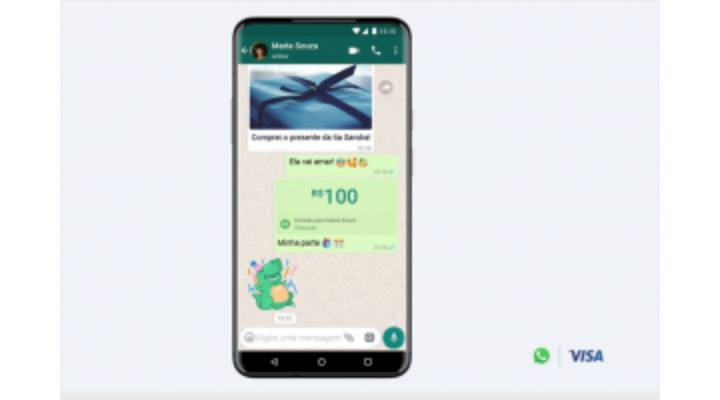

En 2020 Visa se asoció con Facebook en Brasil para implementar pagos en WhatsApp.

Esta tecnología permitirá a los usuarios de la plataforma de mensajería recibir y enviar dinero de forma rápida, además de hacer compras en pequeñas empresas. La tecnología para ello incluye pagos en tiempo real y Tokenización en la Nube.

Datos biométricos.

Aunque siguen en desarrollo, no se ven lejanas las posibilidades de autenticar pagos por medio de las huellas dactilares, el escaneo del iris o el reconocimiento de voz. De hecho, hay algunos bancos (como BBVA, siempre marcando la pauta en México) que en sus procesos de actualización de información ya solicitan a sus clientes el escaneo de sus huellas digitales, además del registro de su rostro para el uso de sus aplicaciones móviles.

Contactless.

Como su nombre refiere, sin contacto, es una de las tecnologías que permite establecer comunicación sin contacto. El pago puede realizarse únicamente acercando la tarjeta o un dispositivo móvil a la terminal de pago. Esta tecnología fue una de las más aceptadas el año pasado ante las necesidades que impuso la pandemia, de acuerdo con Visa.

P2P Payments (persona a personas).

Se refiere al uso de una cuenta bancaria o una tarjeta de crédito o débito para pagar a amigos o familiares desde el teléfono. Consiste en conectar las cuentas bancarias vinculándolas a un número de teléfono móvil.

Estos servicios suelen estar disponible en cualquier smartphone, basta con conocer el número de teléfono del destinatario para hacer el pago. Este método suele dar rapidez y comodidad en las transacciones.